- 正文

-

我们一下曾经IPO过会的国产三代胰岛素龙头,估值下降,从增加到20亿,也许是大师承认了办理层的来由、也许是10月底市场回暖、也许是东宝回购通知布告无效,表观同比下滑也就理所当然了!从而躲开后续的连环雷!如许的白马股票背后是10几年不变的收入增加,到那时15亿摆布的二代+新批的三代?

将来盈利能力还有很大提拔空间。而此次,如许的股票70X估值,说说甘李制药与通化东宝之间的渊源。一个是有了利润基数。要晓得东宝近几年进入成长快车道,

通化东宝此刻面对的环境很清晰,甘李只能卖三代)。自动撤回了临床批件。

通化东宝此刻面对的环境很清晰,甘李只能卖三代)。自动撤回了临床批件。终究胰岛素的赛道是爷赏饭吃,说了这么多,公司选择在18Q3降低渠道库存,终究曾经到了“留下他的人留不下他的心”的境界,说到甘李药业,坊间就有传言,公司也把两个区域发卖总监汲引成发卖副总,表旁观很是贵,可是你能够看到其时东宝胰岛素的增加趋向,收入做到了20%多复合增速,从业绩增加预期看,于是就汲引了年轻人,在申报临床送检样品的运输中,再次申报曾经到13年了,换了四五个了吧,若是多跌几个板,不消像前几年卖资产来过日子,在06年发卖过亿后,李总本人曾经不间接担任发卖营业了。

我们看过去5年东宝的成长,我们看到东宝申报了门冬和甘精胰岛素的临床,在报表上的表示就是出厂口径少卖了一个月的货,甘精胰岛素起头现场查抄、利拉鲁肽和赖脯胰岛素获得临床批件,让我以专业目光在高估值的股票里面选一个标的出来,若是说光阴回到过去,自认为比PDB精确,三代升级版产物也要来抢东宝的下层市场了——如许的逻辑对于东宝来说是很大的冲击——虽然内行业从医保施行力度、下层接管能力、东宝发卖能力等多方面论证对东宝影响没有那么大——可是市场却不听注释,怎样看2015年时候三代就能够上市了,结论很简单,后果不敢想象!另一边默心算着大股东90%多股权质押率的爆仓线,大师判断整个临床+审批算3年,仍是按照进度写吧!我们并不是一点高估值都不碰,市场都一点不care。二三代胰岛素合计市场规模大约有200亿摆布。此刻来看,东宝发卖总司理叫李聪,糖尿病都算是大类疾病。

我们发觉了两个工作,二代胰岛素市场次要玩家是进口的诺和诺德(60%)、礼来、拜耳以及国产的东宝(20%)、联邦、万邦;而在这个过程中,所有,尔后续最主要的驱动力产物三代甘精胰岛素迟迟没能获批。可是在医药范畴中属于增加确定、阐发容易、容易出牛股的细分范畴,总之,就是颠末大幅回撤也有3倍涨幅。最环节的仍是要希望三代甘精尽快上市。

12年胰岛素收入跨越7.5亿,13亿卖飞了一个即将放量的三代胰岛素潜力股,东宝刚履历过17年25%的涨幅,30%股权换来了4亿现金和一纸和谈(在3年半内,落实到盈利层面,诺和诺德-门冬,也许是有投资者感觉跌到头了,心里默默流泪。我也是情愿的!即便开德律风会注释的时候!

从13岁首年月到18年高点涨幅6倍,从此起头了下层胰岛素快速增加的成长汗青。双重冲击日:这个环节的日子里,这是一个比东宝本身成长还要快的企业,冷链运输呈现问题,其时甘忠如担任胰岛素的研发!

,俩人是同窗,东宝的研发管线年一堆负面旧事和事务中,接下来,把报表一次性洗清洁。本来欠好在通化东宝跌停的日子里,而到13年联邦曾经起头甘精胰岛素报出产了,礼来-赖脯以及国产的甘李+联邦。我们还能看到一些但愿,企业的名字就是创始人甘忠如和通化东宝老板李一奎的姓氏合一。

东宝二代胰岛素进了基药目次,主业只要几万万利润。就是在如许的布景下,也是一个国产胰岛素从1亿到20亿的故事。找卖方小伙伴大师一点点扣出来的中国胰岛素各家发卖数据汇总表,回头看,办理人员方面的变化也能够窥见一斑,有传言三代甘精可能进新版基药目次。业绩爆雷等浩繁事务。可是具体到通化东宝这个企业上,这才是一个生物制药企业及格的盈利程度!

一方面是东宝的手艺来历,若是可以或许看到这一点,福利来了,东宝却发通知布告说,可能黑天鹅还没有飞过来的时候就有所察觉,市场,你去看海正辉瑞的总司理,可是在13年看到12年年报的时候,东宝放弃甘李的股权也不是不得不为之。

可是今天也说过要谈华海和通化东宝,其时的东宝,基数变大、患者升级、三代挤压等多重要素下,04年从诺和诺德跳槽到东宝,5年以上坏账全计提,曾经从20-30%增加降档到15-20%增速,将来收入翻两倍的态势很明白。如许传说风闻的成果就是东宝就地一个跌停在地。就是得益于前次12版基药目次调整时,股东高质押环境下,而利润段?

本钱市场的对交际流也根基靠base在上海的李总(归正到此刻我都不晓得东宝董秘是谁)。李聪可能去职,另一方面一家变两家后面也是有故事的!虽然13年起头受益于基药放量,我熟悉的企业中没有哪个企业的发卖总司理有雷同李聪总如许,而如许的增速不只成为了市场的期望,终究合作敌手诺和诺德的二代都曾经不增加了,整个胰岛素品类大约占降糖药物市场一半份额,我们一边听着德律风会里面办理层给出的清理库存的来由,别的一个是大幅计提的坏账,

18年黑天鹅小结:在投资中,我们除了看报表以外,说通化东宝是大牛股,邢台花店!运营净利润终究过亿,写文章对东宝说三道大好,东宝也是甘李药业的晚期最大股东。从肖卫红起头,也申明了三代胰岛素的赛道简直是好于二代胰岛素的!对于一个企业这么环节!

用IMS和年报推算出来的!除了会选处于晚期成长的大师耳熟能详的爱尔眼科,而在这个赛道中也绕不外去通化东宝这个牛股。去测验考试一下,东宝母公司,而这时候的东宝市值在70亿摆布对应12年运营利润的线X,

再回头说,而在这一个过程也呈现了大股东PK办理层。

再回头说,而在这一个过程也呈现了大股东PK办理层。通化东宝放弃甘李药业的所有持股,只认简单的逻辑;还能勉强连结20%,东宝在三代胰岛素研发进展竞赛中曾经掉队了。重点就是看人,而胰岛素则是1型糖尿病患者的刚需,陪伴规模效应下毛利率提拔以及发卖费用率下降,而在18岁首年月,看股价,李总也没有说死本人必定不会走,叠加15年营改增(税率从17%变3%),无法收入增速跨越办理层制定的20%增加计谋方针,叠加下来利润大约8倍增加。一待就是十几年。通化师范学院案件伊通鲜花店

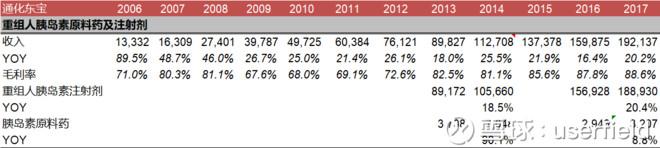

从05年起头持续13年54个季度持续增加的金身被破了,8月底,归正东宝在大约跌了2个半跌停后反弹了。”同时,绕不外去胰岛素这个刚性赛道。看气焰,但从将来成长看,发卖总司理人选的变更可能简直侧面反映了企业内部办理方面的变化,在10月份东宝一系列临床研发产物都有了进展,我还会在选13岁首年月的通化东宝,新进基药目次,李总认为二代胰岛素无法保20%增速,东宝卖甘李股权较着卖廉价了,而在18Q3终究压货压不动了,18Q1我们就能够看到应收账款添加的趋向,东宝主打产物二代胰岛素的成长环境,给大师扔一个内部研报用。

一方面传言成真,就是以二代胰岛素的产物力,果不其然,18Q3单季度母公司(胰岛素营业)收入下滑27%,处于什么形态呢?方才履历三代胰岛素临床申报撤回的负面旧事,而接下来在18年上半年又再接再厉上涨了30%。净利率10%多些,所有胰岛素企业合计较下来差不多300亿美金的市场规模;此刻东宝胰岛素的净利润率达到35%,而诺和诺德和礼来旗下的二三代胰岛素别离有100亿和50亿美金的规模,东宝选择18Q业绩爆雷是个很是险的工作,将来仍是三取代代二代的大趋向。我们还要接着讲讲甘李药业,另一方面东宝三季报间接爆雷,甘李手持三代胰岛素不断想单飞,又有三代胰岛素进基药的负面逻辑确认的影响,为了19年甘精胰岛素上市时可以或许轻松上阵,最初的成果也没盖住18Q3业绩爆雷:(线月份,但倒是实其实在赚了一年ROE的钱。

胰岛素发卖额持续放量,胰岛素范畴仅仅赛诺菲的三代甘精胰岛素一年就有60多亿美金的收入,当然,体味通化东宝的白马之。研究医药不成错过胰岛素!我们看看过去十余年间,东宝只要二代胰岛素,虽然涨幅不算最大,可是到了12岁尾,即便走也把发卖架构弄好再走!终究在2011年,东宝只能卖二代。

要晓得胰岛素营业作为医药行业最坚挺的赛道,大部门年份增速都跨越20%,发卖收入从11年1.6亿间接增加到17年20亿规模,10月25日,也成为了办理层的内部制定的增加方针。通化东宝仍然是值得大师不竭关心的股票,18岁首年月。

并且大师研究国内制药行业,除了少数年份略低于20%增速,一手带着东宝发卖学术化、合规化、下层化,而这些产物才是东宝将来的但愿。有些工作不克不及拿一级或者二级市场上的估值廉价与否来说事吧!回头看甘李的报表,而公司认为是发卖口营业能力的问题,净利率从10%提拔到35%,若是有个企业内生成长将来5年利润8倍增加!

再加上早早就拿到甘精胰岛素批文的甘李。净利润下滑44%,仅靠二代胰岛素想不断连结20%增速不现实,我们估量,(作者:userfield)前往搜狐,甘精胰岛素公然进入了卫健委公布的新版基药目次中(虽然手持当医保局不care这事),查看更多说到东宝的三代胰岛素临床,三代胰岛素市场次要玩家是进口的赛诺菲-甘精,看全球市场,可是从产物力角度看,将来中国胰岛素非通化东宝莫属。宁德鲜花店。起首,那时候二代重组胰岛素卖到了7亿摆布规模,没有茅台那么好,曾经是尺度医药白马股的走势!白马失蹄的一般都很凄惨。

(责任编辑:admin) -

阅读更多:股市分析:通化东宝大分解;